Hlavní změny, které přinesl nový zákon:

- Poskytovatel úvěru (banka) je ze zákona povinen provést detailní posouzení finanční situace klienta, včetně rozboru příjmů a výdajů, dosavadního splácení a celkové finanční situace.

- Klient nově získává informace o celkové nákladovosti úvěru v ucelené struktuře, takže by měl být schopný nabídky konkurenčních bank mezi sebou bez problémů porovnat. Měl by přímo vidět, kolik přesně zaplatí a jaké jsou případně další podmínky banky.

- Klient má nárok jednou ročně předčasně splatit až 25 % z hypotečního úvěru bez jakéhokoliv poplatku. Tím pádem má možnost prakticky splatit celý úvěr během 4 let, i když je stále ve fixačním období.

- Omezení sankcí banky vůči klientovi. Banka má nyní nárok pouze na účelně vynaložené náklady v souvislosti s prodlením klienta, dále na úroky z prodlení (maximálně 8,05% p.a.) a případně na smluvní pokutu, jejíž celková výše nesmí přesáhnout 200 000 Kč.

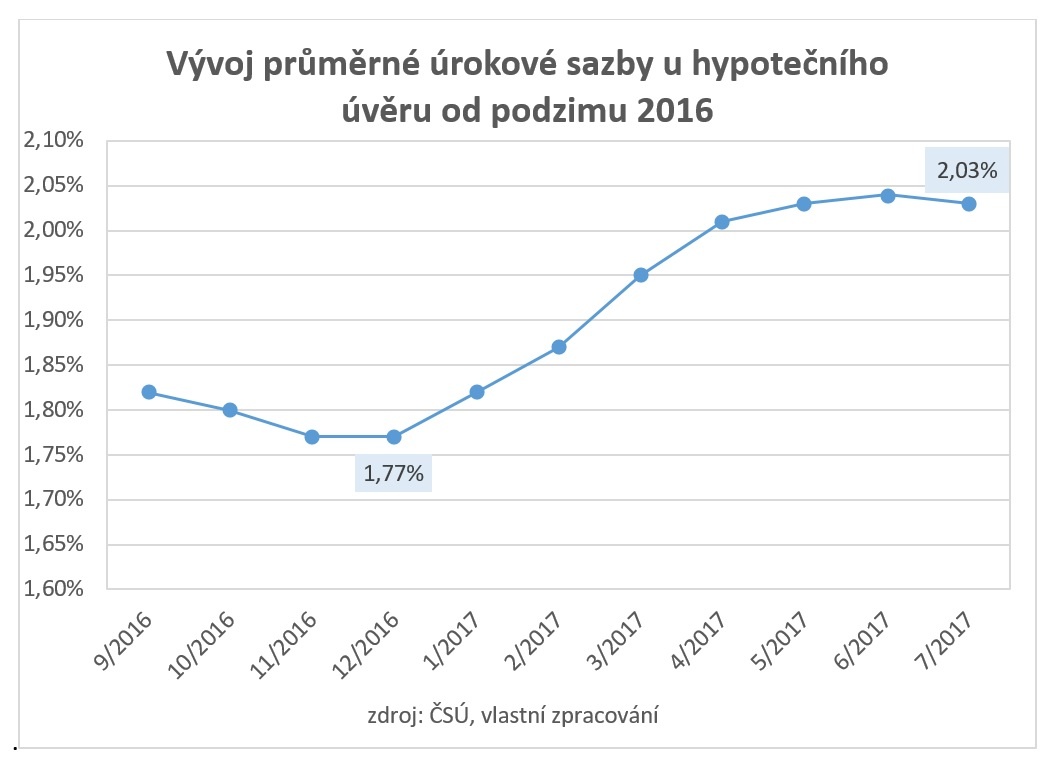

Zákon sice jednoznačně zvyšuje ochranu a práva spotřebitele ať už zavedením těchto regulací či omezením práv banky, současně však zvyšuje administrativní zátěž při zpracování úvěru pro banky, které to následně promítly do ceny hypoték a začaly od začátku roku 2017 postupně navyšovat sazby.

Duben 2017 a nová doporučení ČNB

K prosincovému zákonu z minulého roku navíc ČNB letos v dubnu zavedla další regulaci ve formě nových doporučení. To prakticky stanovuje následující pravidla:

- Banky mohou poskytovat hypotéky maximálně do 90% LTV (= výše úvěru / hodnota nemovitosti).

- Úvěry mezi 80 – 90 % hodnoty nemovitosti poskytovat jen 15 % nových klientů, tím pádem jsou úvěry nad 80% LTV znatelně dražší (rozumějme vyšší sazba).

Co je potřeba k získání hypotéky se solidními podmínkami

Přes všechny změny a omezení ale stále platí, že v současné době je hypotéka široce dostupná a velmi levná (průměrný úrok se stále pohybuje okolo 2% p.a.) v porovnání s jinými zeměmi a nebo předchozími lety.

Pokud tedy dnes chce klient získat hypotéku se solidními podmínkami (rozumějme reálnou sazbu kolem 2% p.a.), potřebuje k tomu především dostatečnou hodnotu zajištění a dostačující prokazatelný příjem.

Financování bydlení hypotékou je dnes stále dostupné pro většinu zájemců. www.PorovnejHypoteky.cz

Financování bydlení hypotékou je dnes stále dostupné pro většinu zájemců. www.PorovnejHypoteky.cz

Dostatečná výše zajištění

Jak už je uvedeno výše, díky doporučení ČNB z dubna letošního roku se výrazně omezily hypotéky nad 90% LTV. To znamená, že pro solidní sazbu až na některé výjimky je třeba žádat o hypotéku s 80% LTV. Možnosti jsou následující:

- Klient má 20 % z ceny nemovitosti našetřeno jako vlastní zdroje

- Klient zastaví další nemovitost, aby se zvedla hodnota zajištění

Příklad: Klient si chce půjčit 3 miliony na koupi bytu, ale nemá vlastní zdroje. Kromě kupovaného bytu tedy zastaví bance ještě byt svých rodičů v hodnotě 2 miliony. Zajištění je celkem 5 milionů, takže LTV je 60% a klient se tím pádem vejde bezpečně do hranice LTV 80%.

V mnoha případech se však stává, že klienti nemají možnost zastavit další nemovitost, a ani nemají k dispozici žádné vlastní prostředky. V takových případech existuje třetí možnost:

- Klient dofinancuje potřebných 20 % “vlastních zdrojů” jiným úvěrem (zpravidla úvěr ze stavebního spoření nebo spotřebitelský úvěr)

Nesmíme však zapomenout, že úvěry ze SS a spotřebitelské půjčky jsou oproti hypotéce výrazně dražší (5 – 10% p.a.), proto by mělo být vždycky v našem zájmu půjčit si z takového úvěru co nejméně.

Dostačující a prokazatelný příjem

Příjem žadatele o hypotéku musí být v dostatečné výši vůči požadované hypotéce. Banka vždy od příjmu žadatele odečte minimální náklady na život, vyživované osoby, současné splátky a závazky a pokud to, co zbývá, stačí na pokrytí splátky, potom klient zpravidla projde scoringem.

Dalším důležitým kritériem je prokazatelnost a uznatelnost příjmu bankou. Kromě příjmu ze zaměstnání většina bank uznává i mateřskou / rodičovskou, různé typy rent a důchodů, nebo třeba i příjmy z pronájmu.

Problém mohou mít podnikatelé a živnostníci, kteří prokazují příjmy podle daňového přiznání. Čisté příjmy na tomto přiznání jsou v drtivé většině případů výrazně nižší než ve skutečnosti v důsledku optimalizace přiznání.

I takovým klientům vyšly některé z bank vstříc a jsou schopny akceptovat jako příjem procentuální částku z obratu na daňovém přiznání nebo na účtu klienta. Či zohlednit paušální výdaje a uznat klientovi více po doložení obratů na účtu nebo čestného prohlášení.

Závěrem – na co si dát pozor

Kromě skutečné sazby a výsledné splátky je důležité znát veškeré podmínky, které banka vyžaduje. Častokrát je opticky vynikající sazba podmíněna doplňkovým produktem, který si klient u banky musí zřídit a který úvěr výrazně prodraží, přičemž jeho užitek pro klienta je mnohdy diskutabilní.

Díky svojí praxi a spolupráci téměř se všemi bankami na finančním trhu Vám proto rád pomohu vyhledat a posoudit, jaké jsou Vaše možnosti při pořizování nemovitosti, ať už k vlastnímu bydlení či jiným účelům nebo její rekonstrukci. Můžete mě kontaktovat telefonicky na čísle 728 480 423, anebo na e-mailu pribramsky@eporovnani.cz

Zároveň bych Vás ještě rád pozval na výstavu bydlení FOR ARCH 2017, která se koná 19. - 23. 9. na výstavišti v Letňanech a kde budu k dispozici zájemcům o hypotéku u stánku Porovnejhypoteky.cz.

Ing. Marek Příbramský

Hypoteční specialista, který Vám díky zkušenostem jak v B2B, tak B2C sektoru dokáže zajistit mimořádné podmínky nejen v klasických hypotékách na bydlení, ale také v komerčních úvěrech pro firmy a podnikatele.

Tel.: 728 480 423

E-mail: pribramsky@eporovnani.cz

")

Sdílet / hodnotit tento článek